מדיניות תעשייתית ביטחונית בישראל לאור מלחמת התקומה (חרבות ברזל) – תא"ל (מיל') ד"ר ששון חדד

לקריאת המחקר בפורמט PDF לחצו כאן

תקציר

מלחמת התקומה (חרבות ברזל) חשפה כשלים וחסרים ביכולת התעשייה הביטחונית של ישראל לתמוך במלחמה ארוכה ובשרידות לוגיסטית. המאמר בוחן את מדיניות התעשייה הביטחונית המוצעת בדו״ח ועדת נגל, ומעריך את מטרותיה ואת כלי היישום שהוצעו. נמצא כי היעדים תואמים את הצורך במדיניות תעשייתית לענף אסטרטגי בעל כשלי שוק, אך הכלים – ובעיקר ריכוז סמכויות במנהלת ממלכתית – חושפים לסיכוני חוסר יעילות וקומפלקס צבאי תעשייתי. מוצע מערך חלופי ומאזן, הנשען יותר על שוק תחרותי, על ביזור סמכויות ועל הסרת חסמים, לצד השקעות משותפות וממוקדות של המדינה.

סקירה: תעשיית הביטחון של ישראל והתפתחות האסטרטגיה התעשייתית שלה

ביקור ראש הממשלה שמעון פרס בתעשייה האוירית, בפרויקט הלביא, בלוד, (מקור: אוסף התצלומים הלאומי).

התעשייה הביטחונית הישראלית כוללת היום כ־600 חברות, ובהן ספקי משנה רבים, ומועסקים בה יותר מ־45,000 עובדים.[1] סך המכירות לייצוא של התעשייה הביטחונית הישראלית בשנת 2024 הסתכמו בכ־15 מיליארד דולר (אזולאי, 2025). כ־95% מהמכירות מרוכזות בארבע החברות הגדולות – התעשייה האווירית, רפאל, אלביט מערכות ומנהלת המרכבה והרק״ם – ולמעלה מ־70% מהייצור מופנה לחו״ל, שיעור חריג ביחס לתעשיות ביטחוניות אחרות בעולם. לשם השוואה, התעשייה הביטחונית האמריקאית מייצאת כ־24 אחוזים מהייצור שלה, והמכירות לייצוא של התעשייה הביטחונית הרוסית הן כ־55 אחוזים מסך המכירות שלה (טישלר ופנחס, 2019).

שורשי התעשייה הביטחונית נעוצים עוד בתקופת "ההגנה", בבתי מלאכה מחתרתיים לייצור נשק ותחמושת שתמכו בהגנת היישוב היהודי תחת שלטון המנדט. לאחר קום המדינה השתלבה התעשייה הצבאית כמסגרת ממלכתית במשרד הביטחון, ונוסדו גופי מחקר ופיתוח, כמו חיל המדע, שהיוו בסיס להקמת רפאל ולהתפתחות תפיסה של יתרון איכותי־טכנולוגי כתחליף ליתרון כמותי. עד מלחמת ששת הימים נשענה ישראל במידה רבה על ייבוא פלטפורמות עיקריות – אוויר, ים ויבשה – בעיקר מצרפת. העמקת שיתוף הפעולה האסטרטגי עם צרפת נמשכה עד לאמברגו שהוטל לאחר 1967, אשר סימן נקודת מפנה: ישראל החלה לפתח ולייצר מערכות נשק מרכזיות באופן עצמי – טנקים, מטוסי קרב וספינות טילים – כדי לצמצם את התלות במדינות זרות.

בתחום האוויר הוקמה התעשייה האווירית, שהתפתחה מחברת "בדק מטוסים" לפרויקט מטוסי קרב מתקדמים, ובהם הנשר והכפיר, ושיאה בפרויקט "לביא" – ביטוי לשאיפה לעצמאות אווירית מלאה, שבוטל בסופו של דבר בשל ויכוחים ציבוריים וכלכליים. במקביל הוקמה מנהלת המרכבה והרק״ם כדי לפתח טנקים ונגמ״שים מתקדמים (משפחת "מרכבה" ו"נמר/איתן"), ומספנות ישראל ייצרו ספינות סער בעבור חיל הים.

לצד תפקידה הביטחוני, התעשייה הביטחונית הייתה במשך שנות ה־60 וה־70 מנוע צמיחה, מקור לתעסוקה איכותית ולמטבע חוץ, ותמכה בפיתוח אזורי תעשייה חדשים. אז גם נוסדה אלביט, שהפכה עם השנים לחברת ההייטק הביטחונית הפרטית הגדולה בישראל ולשחקן גלובלי מרכזי, כולל באמצעות רכישות של חברות ישראליות ובין־לאומיות.

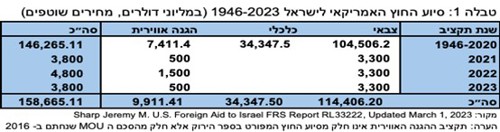

עם התהדקות היחסים הביטחוניים עם ארצות הברית אחרי מלחמת יום הכיפורים והרכבת האווירית, השתנתה אסטרטגיית התעשייה. סיוע ביטחוני מצטבר של כ־124 מיליארד דולר עד 2023 (ראה טבלה 1), שרובו מיועד לרכש בארה״ב, חיזק את התלות באמצעי לחימה וטכנולוגיה אמריקאיים. במקביל, שיתופי פעולה, כמו כיפת ברזל והחץ, העמיקו את החיבור התעשייתי־טכנולוגי בין ישראל לארה״ב.

הבחירה לעצור את פרויקט "לביא" סימלה מעבר מאסטרטגיית עצמאות ייצורית רחבה לאסטרטגיה ממוקדת־טכנולוגית: התמקדות במכפילי כוח (מל״טים, מערכות הגנה אקטיביות, לוויינות, סייבר), בשילוב נשק אמריקאי כבד. ישראל נותרה בעלת יכולות פיתוח גבוהות, אך עם תלות גוברת בשרשראות אספקה ורגולציה אמריקאיות ובסיכוני אמברגו.

מאז שנות ה־90 התעצם תהליך הגלובליזציה של התעשייה: שילוב רכיבים אזרחיים, הקמת חברות בת ורכישת אחזקות בחו״ל, לצד הטמעת טכנולוגיות "דו־שימושיות". תהליכים אלו הרחיבו את השווקים של החברות הישראליות אך גם החלישו את הקשר הישיר בינן לבין הכלכלה המקומית והגבירו תלות בגורמי חוץ.

שינוי מפת האיומים – מיריבוּת בין־צבאית קלאסית לעימותים א־סימטריים, טרור ונשק להשמדה המונית – הוביל להתאמת סל המוצרים: פחות פלטפורמות "כבדות", יותר מערכות הגנה מפני טילים, סייבר ופתרונות טכנולוגיים גמישים. מבחינה כלכלית, משקל התעשייה הביטחונית בתוצר ובמאזן התשלומים ירד יחסית לצמיחת שאר המשק, אף שברמת הייצוא הביטחוני ישראל נותרה בראש הדירוג העולמי.

בשנים האחרונות עבר המבנה הארגוני של הענף תהליך ריכוז: אלביט רכשה את תעש, הוקמה חברת "תומר", נרכשה אווירונאוטיקס, ובימים אלה מתקיים ניסיון להפרטה חלקית של התעשייה האווירית.[2] במקביל, נשמרה רמת ריכוזיות גבוהה, בידי שלוש חברות גדולות דומיננטיות.

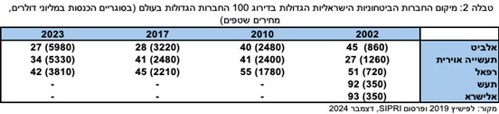

בטבלה 2 מפורט דירוג החברות הביטחוניות הישראליות בעולם בשנים נבחרות בשני העשורים האחרונים.

לסיכום, ערב מלחמת התקומה (חרבות ברזל) עמדה התעשייה הביטחונית הישראלית על בסיס טכנולוגי חזק, ייצוא גבוה ומעמד בין־לאומי משמעותי (ראה טבלה 2), אך גם על תלות ניכרת בארה״ב ובשרשראות אספקה גלובליות, ועל חשיפה גוברת לסנקציות ולאמברגו. בכך נוצר מתח מובנה בין הצורך באי־תלות חימושית ושרידות תפקודית לבין המודל האסטרטגי שאומץ מאז שנות ה־80 – מתח שהמלחמה החריפה ושהמלצות ועדת נגל מבקשות כעת ליישב מחדש.

סקירה: התעשייה הביטחונית בעולם והאסטרטגיה התעשייתית שלה

ניתוח של התעשייה הביטחונית הוא מורכב ושונה מניתוח של ענף כלכלי במובן הרגיל. השוני בניתוח כזה נובע מכמה סיבות: (א) חוסר במאפיינים חשובים משותפים לתעשיות ביטחוניות במדינות שונות ולתעשיות ביטחוניות ותעשיות אזרחיות בכלל, (ב) מעט חליפיות מצד הביקוש, אפילו בתחום נתון של מערכות נשק, (ג) מיעוט נתונים עקביים, על פני מדינות ולאורך זמן, של תעשיות אלה מאחר ולא נהוג לפרסם מדדים לאומיים ובינל״א בתחומי הביטחון.[3]

נוסף על כך, קיימת בעיה קשה בהגדרת התעשייה הביטחונית. למעשה, קיימות כמה אפשרויות להגדרה של חברה (או תעשייה) ביטחונית. (1) הגדרה לפי מוצרים: מיון פונקציונלי (מערכות נשק, ציוד ייעודי, ציוד כללי) או מיון טכנולוגי (מערכות משולבות, תת־מערכות, תת־הרכבות, רכיבים וחומרים), הגדרה לפי תכונות החברות (גודל, בעלות, סוג הפעילות, סוג המוצר), או לפי מיקום בשרשרת האספקה (קבלן ראשי, קבלני משנה, ספקי רכיבים וחומרים). (2) הגדרה לפי הקונה: הגדרה רחבה (כל הבסיס התעשייתי הביטחוני הכולל את כל ספקי הסחורות והשירותים של משרד הביטחון והצבא), או בהגדרה מצומצמת יותר (חברות שבהן יש תלות גבוהה או תרומה גבוהה (או כוננות)). (3) הגדרה נוספת, רחבה הרבה יותר, כוללת את כל הנכסים והפעילויות התעשייתיות שממשלות נוקטות לגביהם עמדה, ומתערבות כדי להבטיח את קיומם משיקולים של ביטחון לאומי.

כל אחת מההגדרות מעלה גוזרת גודל שוק אחר, לכן נהוג בדרך כלל בפרקטיקה להשתמש בהגדרה צרה הכוללת חברות המייצרות נשק קטלני (lethal). הגדרה זו כוללת ציוד ייעודי, כגון אלקטרוניקה ביטחונית (ניווט, מכ״ם, מערכות פיקוד ותקשורת, סייבר התקפי, ועוד). לעיתים, נעשה שימוש בהגדרה רחבה קצת יותר הכוללת אספקת ציוד ו/או שירותים לכוחות המזוינים.

לתעשיות הביטחון יש כמה מאפיינים כלכליים בולטים ((Hartley, 2017. הן מתאפיינות בכשלי שוק מצד ההיצע ומצד הביקוש. מצד הביקוש, הממשלה היא מונופסון, ובמקרים של חברות ממשלתיות, המדינה מעורבת ישירות גם בצד הביקוש וגם בצד ההיצע. מצד ההיצע, תעשיות הביטחון מאופיינות במונופולים בזירה המקומית, ויש להן מספר מצומצם של מתחרות בזירה הבין־לאומית (אוליגופול)[4].

התעשייה הביטחונית היא אסטרטגית[5] ומאופיינת בריכוזיות גבוהה (Golde and Tishler, 2004). החברות גדולות יותר בממוצע מחברות במגזרים אחרים, ולהן עלויות כניסה משמעותיות וחסמי כניסה נוספים גבוהים. חברות ביטחוניות מאופיינות ביתרון לגודל הדוחף כלכלית למיזוגים ולשיתופי פעולה ומבנה תעשייתי של מונופול או אוליגופול (Shefi and Tishler, 2005). בהיותן תעשיות אסטרטגיות, תעשיות הנשק בולטות גם בהתקדמות הטכנית שלהן ובתופעות של זליגות ושל ספין־אוף טכנולוגיות מסוגים שונים.[6]

חברות ביטחוניות בקנדה, בגרמניה, ביפן, בבריטניה ובארה"ב הן בדרך כלל בבעלות פרטית, בעוד שחברות אלה בצרפת (למשל, DCNS ,Nexter), באיטליה (למשל, Leon-ardo), בספרד (למשל, Navantia) ובהודו (למשל, Factory Ordnance Indian, Aeronautics Hindustan) הן בבעלות המדינה או בבעלות חלקית של המדינה. רק אחת מהחברת הביטחוניות הגדולות בישראל היא פרטית, אולם חברה זו, אלביט מערכות, היא הגדולה ביותר ובשנים האחרונות יש ניסיונות להפריט לפחות חלק מהתעשייה האווירית.

מידת התחרות בין החברות הביטחוניות תלויה בהגדרת השוק: שוק לאומי, אזורי, או עולמי. לרוב מדינות אירופה יש מונופול לאומי לייצור ולאספקת מטוסי קרב (למשל, דאסו ראפאל בצרפת, סאאב גריפן בשבדיה, יורופייטר טייפון באירופה), אך שוק זה הוא תחרותי ברמה העולמית, ויש מספר ניכר של חברות המספקות מטוסי קרב (בסין, ברוסיה, בארה"ב, באירופה). באופן דומה, למדינות אירופה יש מונופולים לאומיים בייצור טנקי מערכה ראשיים, טילים, מטוסים צבאיים גדולים, ספינות מלחמה וצוללות, אך חברות אלה הן חלק מאוליגופולים ברמה העולמית. איירבוס היא מונופול לאומי אירופאי למטוסים צבאיים גדולים אך דואופול (עם בואינג) בשוק העולמי של מטוסים אלה. בתוך מדינות אירופה, בניית ספינות מלחמה מיוצגת במונופולים לאומיים שהופכים לאוליגופולים ברמת השוק האירופי, וקיים היצע תחרותי יותר של ספינות מלחמה ברמה העולמית (ברזיל, סין, הודו, רוסיה, ארה"ב, קוריאה הדרומית, מספר מדינות באירופה, ועוד) כפי שמצוין, לדוגמה, בטבלה 3.

איומים חדשים וטכנולוגיות חדשות מעצבים את התעשיות הביטחוניות ואלו נעשות, על פי רוב, בצורת רכישות, מיזוגים או יציאה החוצה מהתחום הביטחוני (ראה Golde and Tishler, 2004).

מחיר מערכות הנשק עולה בהתמדה ובמידה ניכרת על פני זמן,[7] עלייה המשקפת מרוץ חימוש טכנולוגי שבו מדינות יריבות שואפות לבסס יתרון ביחס ליריביהן. הרכב עלות מחזור החיים (העלות הכוללת של ההצטיידות והאחזקה עד לגריטת המערכת) מאופיין בכ־30% עלות רכישה וכ־ 70% עלות השימוש לאחר מכן, עם מחירי סילוק תחמושת שיכולים להיות משמעותיים ביותר (בזמן ובכסף). לתעשייה הביטחונית יש השפעות חיצוניות (externalities) שליליות וחיוביות, וקיימת השפעה חזקה של הוצאות המו״פ על מחיר מערכות הנשק.

התעשיות הביטחונית הגדולות מאופיינות גם בעבודה מאורגנת בעלת משקל פוליטי רב. מאפיין המקשה על התאמות מהירות של תהליכים, של ארגון ושל התאמה של טכנולוגיות ייצור ומביא להעדפה של רכישה ושל מיזוגים על פני התאמה של הארגון.

היבט חשוב נוסף של התעשייה הביטחונית נמצא בתפיסות הציבוריות השליליות של תעשייה זו, המכונה לעיתים תעשיית הנשק או תעשיית המוות, שמות המרמזים על ייזום ועידוד מלחמות, שימוש בשוחד, וקיום שחיתות מובנית, בעיקר בעסקאות מכירה למדינות זרות (במיוחד מתפתחות) שהינה בבחינת סיכון מוסרי (Moral hazard) המסתתר מאחורי התעשייה. תפיסה שלילית נוספת עוסקת ב״קומפלקס הצבאי התעשייתי״. תפיסה זו, המשויכת לאייזנהאור משנת 1961, רואה בתעשייה חלק מקואליציה של אינטרסים בין הצבא, הביורוקרטיה הביטחונית והאזרחית, הפוליטיקאים, יצרני הנשק ועובדי התעשייה הביטחונית הדוחפת להגדלת תקציב הביטחון, לייזום פרויקטים, ולהרחבת ממדי התעשייה מעבר לנדרש. למעשה, קיים ויכוח בן כלכלנים מקצועיים האם התקורה הגבוהה בתעשייה הביטחונית וחוסר הוודאות הרב הקיים בתפוקה שלה (במונחי זמן, עלות, וביצועים) הינם תוצאה של העיסוק בטכנולוגיות קצה או תוצאה של קיום מונופולים ביטחוניים החיים על חשבון משלם המיסים. בהמשך אראה כי אחת ההמלצות של ועדת נגל נושקת לסוגיית הקומפלקס הצבאי התעשייתי, כאשר לא ברור שהוועדה הייתה ערה לפוטנציאל השלילי שיש למימושו.

האסטרטגיות העולמיות המקובלות כיום בתעשייה הביטחונית הינם: צמצום ממדים, רכישות ומיזוגים, גיוון, הסבה ישירה, ושיתוף פעולה בין־לאומי.

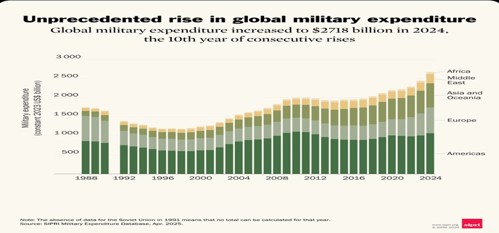

היקף התעשייה הביטחונית צמח באופן ניכר בשנים האחרונות כפי שמוצג בתרשים 1.

תרשים 1. ההוצאה לביטחון על פי אזור, במיליוני דולרים במחירי 2023, דולרים קבועים.

מקור: Sipri, 2024.

מסקנות ועדת נגל בנושא התעשייה הביטחונית בעקבות מלחמת התקומה

בדצמבר 2024 הוגשו המלצות ועדת נגל לבחינת בניין הכוח ותקציב הביטחון של מדינת ישראל. על מנת לשפר באופן משמעותי את מוכנות מערכת הביטחון ואת דרכי הפעולה שלה בעקבות התוצאות הבעייתיות של מלחמת התקומה, עסקה הוועדה, בין היתר, בסוגיות של מבנה, של מטרות, ושל דרך הפעולה של התעשייה הביטחונית הישראלית.

ועדת נגל זיהתה במספר מרכיבים קריטיים את הצורך בעצמאות חימושית שתאפשר שמירת רציפות תפקודית וצמצום סיכונים בשרשראות האספקה. כמו כן, קבעה הוועדה שיש צורך בחיזוק העצמאות והעליונות הטכנולוגית של מדינת ישראל.

לדברי הוועדה, המלחמה אתגרה באופן משמעותי את האסטרטגיה של התעשייה הביטחונית משנות השמונים ואילך, שבה מתקיימת הסתמכות רבה על ייבוא (כלי נשק, תחמושת, חומרים, ועוד) ותלות טכנולוגית ואחרת בארה״ב. הסיבות לכך מגוונות וכוללות: הגדלת הביקוש העולמי בצורה ניכרת (ראה תרשים 1, בעיקר מלחמת רוסיה–אוקראינה), פגיעה בשרשרת האספקה העולמית שהחלה עוד בתקופת הקורונה והתעצמה עקב הפגיעה של הח׳ותים בנתיב השיט לישראל מהדרום, החלטות מדיניות של ממשלת ישראל, לחץ ציבורי ואינטרסים של המדינות ושל הספקים הזרים שהובילו להטלת מגבלות שונות על ייצוא ביטחוני לישראל, כולל אמברגו על מערכות שונות בכלל, והפסקת טיסות לישראל בפרט.

נוסף על ההמלצה על ביסוס תעשיית ביטחון יציבה ועצמאית, הוועדה המליצה לבסס תשתית ייצור תעשייתית ביטחונית מותאמת לצורכי מדינת ישראל וליכולותיה (DIB – Defense Industrial Base) שתשתלב כמרכיב מרכזי בביטחון הלאומי ובצמיחה הכלכלית של המדינה. המלצה זו נראית אולי כניסיון להחזיר את ימי ה״זוהר הכלכלי״ של התעשייה הביטחונית הישראלית של שנות השבעים ותחילת שנות השמונים שהייתה גדולה מדיי, לדעת רבים, על ישראל של אז. המלצה זו נושקת לסוגיית הקומפלקס הצבאי התעשייתי שהוזכר לעיל, ולא בטוח שהוועדה הייתה ערה לסיכונים הכרוכים בכך, נוסף על עצם ״ההלאמה״ של התעשייה הכרוכה בכך, תופעה המזכירה את הגוף הכלכלי של הסתדרות העובדים עד פירוקו בשנות התשעים של המאה העשרים.

בעיות עומק נוספות שהוזכרו בהמלצות הוועדה היו הגברת יכולת הייצור והשרידות של תהליכי הייצור של מערכות נשק וחימושים שתבטיח רציפות תפקודית בכל תרחיש מלחמה אפשרי. איום הנשק הכבד המדויק מכיוון איראן ותימן המחיש את הסכנה הפיזית של טילים מסוגים שונים על כל רחבי המדינה.

בעיה משלימה שצוינה בידי מכוני מחקר שעסקו בסוגיה זו היא מענה נדרש לאסטרטגית ה־ MANY[8] שפיתחה איראן, לעומת האיכות של הטכנולוגיה ההגנתית, כולל הטכנולוגיה ההתקפית הרלבנטית לצמצום הירי של טילים, כטב"מים ורחפנים מצד האויבים הפוטנציאליים של ישראל, בידי ישראל. איראן יצרה והפיצה לגופים שבהם היא תומכת, כמויות גדולות של טילים מדויקים ושל כלי טיס שונים, שחלקם ניתן להפעלה ממרחק רב, ובכך מקשים על ההגנה של מדינת ישראל. עלות ייצור מערכות נשק בתעשייה המערבית בכלל ובישראל בפרט היא יקרה מאוד ואורכת, לעיתים, זמן רב (איכות על חשבון כמות). מתן משקל נגד מתאים לתפוקות התעשייה האיראנית יצריך תהליכי ייצור זולים ומהירים יותר. מימוש תהליכי ייצור כאלה מחייב תשתית ידע מספקת של תהליכי ייצור המוניים ושל קווי ייצור התומכים בכך.

בעיה נוספת שהוזכרה בהמלצות הוועדה בנושא הטכנולוגיה הינה בעיית היצע כוח אדם מוכשר וטכנולוגי בישראל. התחרות מול תעשיית ההייטק המקומית, החשובה ביותר לכלכלת ישראל כיום, היא קשה והיצע כוח האדם המתאים בישראל הוא מוגבל.

בשורה התחתונה, הוועדה מצביעה על ארבע מטרות הנותנות מענה לפערים שלהם נדרשות מדיניות, הכוונה ואסטרטגיה:

- הגברת העצמאות של התעשייה

- הגברת יכולת הייצור של מערכות נשק (כמות ותוצרים)

- שרידות ורציפות תפקודית של התעשייה (בכל מצב, כולל מלחמה)

- הרחבת תשתית הידע הנדרש לתעשייה ביטחונית עצמאית, יעילה ואפקטיבית

ועדת נגל המליצה לממש מטרות אלו, בין היתר, באמצעות הגדרת מוביל מערכתי לאומי לנושא בדמות הקמת מנהלת ״כחול לבן״ לעצמאות חימושית במשרד הביטחון. המוביל המערכתי יקבל מרחב אחריות וסמכות להחליט ולבצע בנושאי הייצור במערכת הביטחון ויהיה כפוף למנכ״ל משהב״ט. המנהלת תהיה אמונה על המדיניות בנושא באמצעות בניית תוכניות רב־שנתיות (עשור, לדוגמה), הגדרת יעדים, והקצאת משאבים למימוש התוכניות, כולל בקרה ופיקוח על מימוש המדיניות בצורה פרטנית מאוד (Micro Management). כאן המקום לציין שהוועדה לא נתנה דגש מספיק ו/או מענה סביר לסיכונים הקיימים בשימוש בכלים אלו לכלכלה הישראלית וליעילותה, כפי שאנתח בהמשך.

תוכניות אלו יכללו הקמה או הרחבה של קווי ייצור של חימושים קריטיים והסכמי רכש רב־שנתיים במטרה לאפשר פיתוח קווי ייצור מתקדמים הנותנים מענה לצרכים שהוגדרו מעלה, וכן יצירת תוכנית לרכש חומרי גלם נדרשים, ותוכנית לעליונות "כחול לבן" בחומרים אנרגטיים וברכיבים קריטיים. כמו כן, המנהלת תהיה אחראית על קיום תוכנית משותפת עם התעשייה לפיתוח ולהשרדה של מערכי הייצור העיקריים, ועל תוכנית עסקית להשקעה משותפת והחזר השקעות, בין היתר על בסיס ייצוא.

כמו כן, על פי המלצות הוועדה, המנהלת תעסוק גם בקידום מהלכים לשת״פ בין־לאומי לייצוא ולייזום מהלכים ליצירת חוסן משותף ומלאים בחירום.

להערכתי, קיימת הסכמה רחבה על המלצת ועדת נגל למטרות המדיניות התעשייתית ביטחונית, כולל פרסומים של מכוני מחקר שונים שעסקו בכך (מכון דדו, מיינד ישראל, INSS ועוד),[9] במשרד הביטחון והתעשייה.

כמו כן, המליצה הוועדה שהמנהלת תוביל הסכמים בין־לאומיים לשת״פ בנושאים רלוונטיים. מהלכים אלו יעודדו, להבנת הוועדה, הקמת בסיס תעשייתי ביטחוני רחב וחסין שישמש מרכיב מרכזי בביטחון הלאומי ובצמיחה הכלכלית של מדינת ישראל (אבל ללא התייחסות מתאימה לסיכונים הכרוכים בהקמה ובתפעול של המנהלת).

בפרק הבא אסקור את הוויכוח הציבורי בנושא מדיניות תעשייתית בכלל וביטחונית בפרט, ולאחר מכן אנתח את המלצות ועדת נגל באמצעות התייחסות ליתרונות ולחסרונות של מדיניות תעשייתית. בין היתר, אצביע על הפגמים הקיימים בכלים המוצעים ואציע כלים משלימים ו/או חלופיים הנותנים מענה למטרות המדיניות המוצעת, ומציעים מענה נכון לחלק מחסרונות המלצות ועדת נגל בנושא.

סוללת תותחנים של צה"ל מבצעת ירי. השימוש המאסיבי בתחמושת מחייב פיתוח עצמאות חימושית, (צילום: דובר צה"ל).

מדיניות תעשייתית בארה״ב

לאחר מגפת הקורונה ובשל החשש מיתרון תחרותי של סין, ממשלות רבות במדינות מפותחות, כולל קנדה וארה"ב, חזרו לאמץ מדיניות תעשייתית של התערבות ממשלתית שמטרתה לעודד צמיחה של מגזרים מסוימים, כמו רכבים חשמליים, שבבים ובינה מלאכותית (Globerman, 2024). בארצות הברית, לדוגמה, מדיניות תעשייתית כזו חוותה תחייה משמעותית כאשר מקבלי החלטות ואנשי דעת קהל מציעים תוכניות ממשלתיות שאפתניות לקידום חדשנות במגזרים שונים. רבות מהצעות אלו מתמקדות ביצירת תוכניות מפורטות לעידוד פיתוח תעשייתי בתחומים "אסטרטגיים" בהייטק, כגון שבבים, רשתות 5G ובינה מלאכותית. רבות מהתוכניות מוצגות כתגובה למדיניות התעשייתית של סין ושל אירופה (Thierer and Haaland, 2021). קיימות כמה הגדרות (המשתנות לאורך זמן) למדיניות תעשייתית, אך החוקרים מאמצים בדרך כלל הגדרה ממוקדת: התערבות ממשלתית סלקטיבית שמטרתה לשנות את התהליך ו/או את מבנה השוק לצורך קידום מגזרים או מוצרים מסוימים. מדובר באסטרטגיות ממשלתיות שמקדמות מגזרים מסוימים על פני אחרים באמצעות, לדוגמה, סובסידיות, מכסים, תמריצי מס או השקעה בתשתיות. בעבר נועדה מדיניות תעשייתית להתמודד בעיקר עם כשלי שוק, אך כיום גם עם אתגרים, כמו שינוי אקלים ואי־שוויון.

קיימות מספר דוגמאות בולטות למדיניות תעשייתית בתקופת הנשיא ביידן:

חוק השבבים והמדע (Chips and Science Act, 2022) – אשר היקצה 52 מיליארד דולר לעידוד הקמת מפעלי שבבים בארצות הברית, ומעל 200 מיליארד דולר במשך עשור במטרה להבטיח את המשך המחקר והפיתוח המהווה תנאי הכרחי להצלחה בתחום ה"בינה המלאכותית" ויכולות חישוב־על, במטרה להפחית תלות בסין ובטאיוואן, לשמר יתרונות טכנולוגיים, ולחזק את תשתיות הביטחון. הכלים שבהם משתמש החוק כוללים סובסידיות, מענקים פדרליים, השקעות במחקר ובאוניברסיטאות טכנולוגיות.

חוק הפחתת האינפלציה (Inflation Reduction Act, 2022) – שמטרתו צמצום הגירעון כדי להילחם באינפלציה, מאבק בהתחממות הגלובלית, חיזוק ייצור מקומי של טכנולוגיות ירוקות (סוללות, טורבינות, רכבים חשמליים), השקעה בייצור אנרגיה מקומית והפחתת פליטות הפחמן בכ־40 אחוזים עד 2030, באמצעות השקעות של מעל 370 מיליארד דולר באנרגיה ירוקה ובתעשיות מתקדמות. הכלים שבהם השתמש החוק: זיכויי מס לחברות, מענקים לחדשנות ותמרוץ ייצור בארה"ב.

חוק התשתיות (Infrastructure Investment and Jobs Act, 2021) – שכלל השקעה של מעל טריליון דולר בתשתיות פיזיות – כבישים, תחבורה, תקשורת, מים וחשמל, במטרה להניע תעסוקה ולשדרג את היכולת התעשייתית האמריקאית. הכלים שבהם השתמש החוק כללו חוזים פדרליים, תמריצים לחברות אמריקאיות, שיתופי פעולה עם מדינות ועם ערים.

עם בחירתו, בתחילת 2025 המשיך טראמפ את מדיניות ביידן בנושאים מסוימים, כמו קידום מדיניות שמטרתה להחזיר ייצור לארה"ב ולהפחית את התלות בשרשראות אספקה זרות, במיוחד מסין, והשקעות בתשתיות ובתעשיות אסטרטגיות. מדיניות זו ממשיכה לתמוך בהשקעות בתשתיות ובתעשיות, כמו שבבים, אנרגיה ותחבורה, במטרה לחזק את התעשייה האמריקאית. עם זאת, חלו מספר שינויים במדיניות התעשייתית של טראמפ, כגון הגברת פרוטקציוניזם (הגנה על התעשייה המקומית מפני תחרות זרה) באמצעות מכסים. הטלת מכסי ייבוא רחבים, כולל 10% לפחות על כלל המוצרים המיובאים לארה"ב (מאוחר יותר צומצמו חלק מהמכסים הללו ואחרים הוגדלו). אחוז גבוה משמעותית על מוצרים מסין, במטרה להגן על התעשייה המקומית. ביטול יוזמות ותקנות סביבתיות מתקופת ביידן, כולל יציאה מהסכמי פריז והפסקת פרויקטים של אנרגיה מתחדשת, יחד עם קידום הפקת דלקים ממאובנים. המדיניות של טראמפ שמה דגש על "עצמאות אנרגטית" באמצעות הפקת אנרגיה מקומית, כולל קידום קידוחים מקומיים והפחתת רגולציה בתחום האנרגיה, בניגוד למיקוד של ביידן באנרגיה ירוקה. טראמפ פועל גם להפחתת רגולציה ממשלתית, כולל ביטול תקנות שהוטלו בתקופת ביידן בתחומים שונים, במטרה לעודד צמיחה כלכלית.

לסיכום, בעוד שטראמפ ממשיך במובנים מסוימים את המגמה של חיזוק התעשייה המקומית והפחתת התלות בסין, הוא עושה זאת באמצעות כלים שונים, בדגש על פרוטקציוניזם, הפחתת רגולציה וקידום ״עצמאות אנרגטית״, בניגוד לגישה של ביידן שהתמקדה בהשקעות ממשלתיות, בשיתופי פעולה ובאנרגיה מתחדשת.[10]

הטיעונים בעד מדיניות תעשייתית בארה״ב מדגישים את היתרונות הבאים:

- התמודדות עם אתגרים גאו־כלכליים – המדיניות מספקת מענה לאתגרי התחרות מול סין ולצורך להבטיח עצמאות תעשייתית בתחומים אסטרטגיים, כמו שבבים, אנרגיה ירוקה ותחבורה חשמלית.

- חיזוק הביטחון הלאומי והיכולת האסטרטגית – באמצעות החזרת הייצור לארה"ב (reshoring), מתכוונת המדיניות להבטיח אספקה עצמית בתחומים קריטיים, ולהפחית תלות בזירה הבין־לאומית בעיתות משבר, ובכך לתת מענה להפחתת הגלובליזציה ולירידת מעמדן של המוסדות העולמיים, כגון ארגון הסחר העולמי, ארגון הבריאות העולמי ועוד.

- קידום טכנולוגיה מתקדמת באמצעות תמרוץ חדשנות וטכנולוגיה – המדיניות מקדמת השקעות במחקר ובפיתוח בתחומים, כמו בינה מלאכותית, אנרגיה ירוקה, ושבבים מתקדמים, במטרה לשמור על היתרון הטכנולוגי של ארה"ב ובכך לתרום לכלכלה.

- צמצום אי־שוויון אזורי וחברתי באמצעות תמרוץ השקעות בפריפריה ובתעשיות עתירות טכנולוגיה – המדיניות כוללת מענקים, סובסידיות ותמריצים שנועדו להחיות אזורים תעשייתיים מוזנחים וליצור מקומות עבודה איכותיים בכל רחבי ארה״ב.

- תיקון כשלי שוק – המדיניות יוצאת מנקודת הנחה שהשוק החופשי לבדו לא מסוגל להתמודד עם אתגרים מערכתיים, כמו משבר האקלים, ולכן נדרשת התערבות יזומה של המדינה.

לעומתם המתנגדים מדגישים את החסרונות הבאים:

- מגבלות ידע. הידע הדרוש להכוונת פעילות כלכלית מפוזר בין יחידים רבים, ולכן לא ניתן לרכזו בידי מתכנן מרכזי מבלי לאבד את יעילותו. האמונה שהמדינה או מתכנן מרכזי יכולים לעצב את הכלכלה טוב יותר מהשוק החופשי, נובעת מההנחה השגויה שניתן לרכוש את כל הידע הרלוונטי. לדוגמה, פקידי ממשלה חסרים את הידע לבחור תעשיות מנצחות או טכנולוגיות ״נכונות״ וכתוצאה מכך פוגעות עד כדי קטלניות ביעילות ובשוק. השוק עושה זאת הרבה יותר טוב (האייק, 2020; Juhász, Lane & Rodrik 2024).

- חוסר קוהרנטיות אסטרטגית – לעיתים רבות השימוש בכלים תעשייתיים, כמו מגבלות סחר או סובסידיות, נעשה כאמצעי לתכליות מדיניות חוץ או ביטחון, ולא כחלק מאסטרטגיה כלכלית כוללת. בכך נבדלת המדיניות האמריקאית מהמדיניות של מדינות, כמו טאיוואן או יפן הפועלות בגישה תעשייתית הוליסטית ומגובשת יותר.

- סיכון להטיות פוליטיות ולאי־יעילות כלכלית – המדיניות נוטה להיות מושפעת משיקולים פוליטיים ומלובי, ופעמים רבות יוצרת סובסידיות לא יעילות הנובעות משיקולים פוליטיים ולא כלכליים, "קפיטליזם מקורבים" (Crony Capitalism) לפיו ממשלות מעניקות העדפות, כמו רגולציה מקלה, חוזים ציבוריים או סובסידיות לחברות בעלות קשרים פוליטיים ולעיתים בניגוד לשיקולים כלכליים או חדשנות ונפוטיזם לפיו יועדפו קרובי משפחה או חברים אישיים במינויים לתפקידים הציבוריים, בלי קשר לכישורים או התאמה מקצועית.[11]

- פגיעות למאבקים בין־לאומיים – שימוש בכלים כדוגמת פרוטקציוניזם המתמקדת בהעלאת מכסים והטלת מגבלות סחר כדי להגן על תעשיות אמריקאיות מפני תחרות זרה או כלים אחרים, כמו הגבלות ייצוא והלאמות. כלים אלו עלולים לעורר תגובות נגדיות מצד שותפות סחר ולהיתקל בביקורת מבית ומחוץ. לדוגמה, ההתנהלות לאחרונה של ארה״ב מול סין, שהגבירה את מלחמות הסחר, והבחינה המחודשת של הסכמי סחר רב־לאומיים שהיא עושה. הגבלות על סחר חופשי עלולות להוביל ליעילות כלכלית נמוכה יותר, למחירים גבוהים לצרכנים ולפגיעה ברווחת המשק כולו.[12]

- השקעות ציבוריות גדולות ללא תוצאות בטוחות – קיים סיכון שההשקעות הכבדות לא יניבו את התשואה הרצויה, או שיובילו לבזבוז משאבים אם לא יבוצעו בתכנון מוקפד. ונוסף על כך, פרויקטים כושלים ימשיכו לקבל מימון בגלל אינטרסים פוליטיים, ולא ייסגרו בזמן.

- הקצאה לא אופטימלית של משאבים – כאשר הממשלה בוחרת סקטורים אסטרטגיים באופן יזום, יש סיכון שהיא תתמקד בטכנולוגיות שאינן משתלמות כלכלית בטווח הארוך או שיתחלפו במהרה. לא חסרות דוגמאות לכישלון החלטות ציבוריות מחוסר ידע מספיק, כגון הערבות שניתנה לחברת Solyndra [13]– טכנולוגיה סולרית שלא הייתה תחרותית, או השקעות אירופיות בטכנולוגיה שלא הבשילה, כגון FutureGen, פרויקט לייצור פחם נקי שנכשל עקב אי־בשלות הטכנולוגיה.

לסיכום, רוב הטיעונים בעד מדיניות תעשייתית תומכים, למעשה, בהחזרת השימוש בתעשייה למטרות גאופוליטיות, ביטחון לאומי, מטרות חברתיות וכשלי שוק. כלומר, שימוש במודל הכלכלי הליברלי ששלט במערב לכיוון של נאו־ליברליזם, עם אלמנטים המזכירים מרקנטיליזם או סוציאליזם, על מנת להגן על ארה"ב מפני תחרות ממדינות זרות ופגיעה בכלכלה עקב כשלי שוק. גישה זו מחייבת סיבות טובות על מנת שתהיה מוצדקת. הביקורת מצביעה על כך שגם כאשר יש סיבות מאוד טובות וכוונות טובות הרי שקיים סיכוי סביר שהתוצאות של מדיניות כזו תהיינה גרועות מסיבות של יכולת תכנון לקויה, שחיתות, רגולציה לא קוהרנטית מגבילה ופוגעת בכושר התחרות, בזבוז כספים, ועוד. מבלי להיכנס לשאלה מתי מדיניות זו היא מוצדקת, ראוי לדרוש שהכלים למימושה ישאפו למינימום התערבות מתוכננת בשוק וישאירו מרווחים גדולים לפעילות של יזמים בשוק חופשי,[14] מבוזר ותחרותי שמהווה מענה טוב יותר לבעיות של ידע, תכנון, בזבוז כספי ציבור ועוד.

מחקרים לא מעטים שדנו בנושא מדיניות תעשייתית[15] הצביעו על כך שהממשלה אינה יכולה לחזות מהן התעשיות המצליחות, והנטייה ל ״בחירת מנצחים״ מצידה עלולה להזיק. לעומת זאת, גישה כללית רחבה לפיתוח כלכלי, הכוללת הסרת חסמים ורגולציה מתונה, הגנת קניין רוחני ותמריצים לחינוך, למחקר וליוזמה פרטית – נחשבת כדרך טובה יותר. נראה שהמדיניות החדשה של טראמפ צועדת בכיוון, זה לפחות במה שנוגע להקלת הרגולציה ולתמריצים ליוזמה פרטית.

בסיכום הדיון האמריקאי ניתן לראות כי השאלה איננה האם יש מקום למדיניות תעשייתית בענפים אסטרטגיים ובראשם הביטחוניים – התשובה היא ברוב המקרים חיובית – אלא כיצד היא מעוצבת מוסדית. לקחי הוויכוח בארה״ב מדגישים את מגבלת הידע של המתכנן המרכזי, את הסיכון הטמון ב״בחירת מנצחים״ בידי המדינה, ואת הנטייה של מדיניות תעשייתית להידרדר לקפיטליזם מקורבים ולקומפלקס צבאי תעשייתי רחב היקף. עדשה זו תשמש בהמשך לניתוח המלצות ועדת נגל: נבחן האם מודל המנהלת המוצע מצליח להפיק את יתרונות המדיניות התעשייתית הביטחונית – או שמא הוא מעצים דווקא את סיכוני הריכוזיות, כשלי המדינה ועיוותי השוק.

ניתוח המשמעויות של הצעת ועדת נגל ומדיניות תעשייתית ביטחונית

ניתוח ביקורתי של הצעת ועדת נגל, כולל הטיעונים בעד ונגד ההצעה בדיון הציבורי של מדיניות תעשייתית, מחייב להתאים את הדיון הציבורי בנושא מדיניות תעשייתית לדיון על מדיניות תעשייתית ביטחונית. בחינת התעשייה הביטחונית על פי המאפיינים הייחודיים לה, כפי שתוארו לעיל, מצביעה על התאמתה לטיעונים שהועלו להצדקת מדיניות תעשייתית. התעשייה הביטחונית צריכה לתמוך ברציפות תפקודית בשגרה ובחירום ולהתמודד עם אתגרים גאופוליטיים. התעשייה הביטחונית היא אסטרטגית למדינת ישראל ומהווה חלק בלתי נפרד מהביטחון הלאומי שלה. אחריות המדינה לספק ביטחון ארוך טווח לתושביה נחשבת לאחת מעוגני הכלכלה החופשית החל מאדם סמית ועבור דרך רוב ההוגים הכלכליים המוכרים הדוגלים בכלכלה ליברלית ושוק חופשי, כגון פרידריך האייק, לודוויג מוזס ומילטון פרידמן. הביטחון ממומן מתקציב המדינה בכל מדינות העולם. ביטחון המדינה מסתמך בדרך כלל על תעשיות ביטחוניות שבעלותן הינה ממשלתית או פרטית. מבנה התעשייה הביטחונית והבעלות עליה שונים ממדינה למדינה, כפי שתיארתי בתחילת המאמר, אולם המדינה בדרך הכלל הינה הלקוח העיקרי של תעשייה זו. מאחר ותעשייה זו הינה המפתח לצבא חזק ולהתמודדות אפקטיבית מול אויבי המדינה, הייעוד שלשמו קיים הצבא, הרי שהיא מוגדרת כאסטרטגית, והמשקל הניתן לשיקולים אסטרטגיים כוללים בתעשייה הביטחונית הוא גבוה למדי, ולעיתים קרובות העיקרי שבהם. נוסף על כך לתעשייה הביטחונית כשלי שוק מובנים בצד ההיצע ובצד הביקוש, כפי שתיארתי קודם לכן. כתוצאה מכך עולה כי היתרונות למדיניות תעשייתית ביטחונית הינם רבים, על פי מה שצוין בוויכוח הציבורי לעיל.

כדי לבצע ניתוח של ההמלצות נפרק את ההמלצות למטרות המדיניות המוצעת ולכלים אשר מוצעים על מנת לממש את המטרות. אקדים ואומר שבעוד שהמטרות עולות בקנה אחד עם היתרונות של אסטרטגיה תעשייתית ביטחונית מדינתית הרי שהכלים שהוצעו למימושה לוקים בחסרונות רבים מדי.

ראשית נסתכל כאמור על מטרות המדיניות שהציעה ועדת נגל ונבדוק האם מטרות המדיניות של תעשייה ביטחונית לפי ועדת נגל עומדים בחמשת היתרונות המופיעים למעלה.

מסקנות הניתוח המפורט של היתרונות הגלומים במטרות המדיניות על פי המלצות ועדת נגל מופיעים בחלקה העליון של טבלה 4. בטבלה מפורטות גם המסקנות לגבי כל מטרה וכן הערכה לסך המטרות.

המטרה הראשונה עוסקת בהגברת היציבה העצמאית של התעשייה הביטחונית. למטרה זו שישה מרכיבים. הראשון הוא שימור קווי ייצור פעילים בנפחים מתאימים וחוזים נצורים לעת חירום וקיצור הבירוקרטיה הנדרשת לאישורים הנדרשים להוצאת הזמנות ובתהליך הייצור והבדיקות, ובכך להקטין את העלות השולית של הייצור ואת זמן הייצור. המרכיב השני הוא צבירת מלאים מתאימים בארץ היכולים לתמוך בתרחיש מלחמה ארוכה ורב־זירתית ללא תלות באספקות מחו״ל של ח״ג (חומרים נפיצים, דלקים, ועוד), רכיבים, ומוצרים מוגמרים. המרכיב השלישי הוא הגדלת מרכיבי שרשרת האספקה בארץ – הקמת מפעלי ייצור חומרים (כגון APC, סיבי פחמן, חנ״מ לא מזהם, ועוד כ־10-5 חומרים עם אופי דומה). המרכיב הרביעי הינו ייצור והגברת שיתופי פעולה טכנולוגיים בין־לאומיים המאפשרים ייצור מלא בארץ או הסכמים לייצור משותף עם מדינות אמינות אחרות. הרכיב החמישי עוסק בהבטחת אספקת חומרים, מכונות, ידע הנדסי ועוד, בהסכמים בין מדינתיים (GTG), והמרכיב השישי עוסק בצורך להקמת מפעל לסילוק תחמושת[16] בארץ על מנת להקטין עלויות ותלות.

מרכיבים אלוו מסייעים בהתמודדות עם אמברגו מסוגים שונים מאחר ותומכים בהגדלת העצמאות של התעשייה המקומית ואת ההתמודדות שלה עם אתגרים גאופוליטיים נוספים באמצעות שיתופי פעולה בין־מדינתיים, ובמקביל מגדילים את הקיבולת ואת היכולת של התעשייה הביטחונית המקומית ומחזקים את הביטחון הלאומי ואת היכולת האסטרטגית של המדינה.

הקמת מפעלי ייצור חומרים ורכיבים, ושיתופי פעולה מקדמים את הטכנולוגיה ומהווים תמרוץ לחדשנות בנושאים רלוונטיים ומענה לכשלי שוק של סחר וידע מוגבלים.

המטרה השנייה עוסקת בהגברת יכולת הייצור (כמות ותוצרים). מטרה זו כוללת הקמת מפעלי ייצור נוספים להגדלת כמות הייצור, והגדלת מנעד סוגי החימושים והרכיבים, מעבר לייצור סדרתי[17] והוספת מוצרים ורכיבים על מנת להקטין תלות.

מטרה זו עונה, מאותן סיבות שפורטו לעיל, על התמודדות עם אתגרים גאו־טכנולוגיים, חיזוק הביטחון הלאומי ומענה לכשלי שוק.

המטרה השלישית עוסקת בהגברת השרידות הגאוגרפית באמצעות העברת חלק מהייצור למנהור ולתת־קרקע על מנת להבטיח שרידות ורציפות תפקודית, כולל מחסנים מאובטחים ומוגנים. כמו כן מטרה זו עוסקת ביתירות לקווי ייצור קריטיים ונקודות כשל שפגיעה בהם יכולה להשבית מערכי ייצור שלמים ללא תחליף. הגברת השרידות והרציפות התפקודית נועדה כמובן לתת מענה להתמודדות עם אתגרים גאופוליטיים ולחזק את הביטחון הלאומי.

המטרה האחרונה עוסקת בהרחבת הידע בנושאי מו״פ הביטחוני על מנת לשמור על היתרון הטכנולוגי של ישראל וכן על רכישת והרחבת ידע בתחומי הנדסה וייצור, חומרים, מכונות, ועוד (שיטות, תכנון וכלי עבודה), על מנת להקים מפעלים חדשים, לייעל את הקיימים ולעבור לייצור סדרתי היכן שניתן. למעשה זו התשתית שעליה מתבססות המטרה הראשונה והשנייה. הדגש במטרה זו הוא בקידום טכנולוגיה ותמרוץ חדשנות שבעקבותיה משפרים את ההתמודדות הגאופוליטית ומחזקים את הביטחון הלאומי. חיזוק הטכנולוגיה והחדשנות גם מגדיל את היתרון האסטרטגי של מדינת ישראל.

ניתן לסכם את הניתוח בכך שארבע המטרות הללו מממשות ארבעה מהיתרונות שהוזכרו בהקשר למדיניות תעשייתית. לגבי היתרון הנוסף של מדיניות תעשייתית, טיפול באי־שוויון, לכאורה נושא זה לא מופיע במטרות המוצהרות של המדיניות המוצעת אולם המדיניות הקיימת של הרכש במשרד הביטחון רואה בה מטרה חשובה (אלפסי ואחרים, 2020) ולכן היא ממומשת מאחר והתוכניות והרכש מבוצעים על נהלים שמעודדים ותומכים בפריפריה ובכך בהקטנת אי־השוויון.

השאלה המאתגרת יותר היא האם הכלים למימוש המדיניות אינם חושפים אותה לסיכוני המגרעות של מדיניות תעשייתית שתוארו לעיל.

נראה שהכלי העיקרי בהמלצות ועדת נגל למימוש מטרות המדיניות, הקמת המנהלת, סובל מרוב המגרעות שהוזכרו בהקשר מדיניות תעשייתית כפי שניתן לראות בטבלה 5, וזאת מבלי שהוועדה ציינה או התייחסה לכך בהמלצותיה. ניתן ואפשר לצמצם את הסיכונים כפי שאציע בהמשך ועדיף היה שהוועדה הייתה מתייחסת לכך בהמלצותיה.

הקמת מנהלת בעלת סמכויות של בניית תוכניות רב־שנתיות לעשור, הגדרת יעדים, הקצאת משאבים וחתימת חוזים למימוש התוכניות כולל הבקרה עליהם בכל הנושאים שפורטו, הופכת אותה לרגולטור־על של התעשייה הביטחונית עם סמכויות־על בתקצוב וברכש. מימוש התפקיד מצריך ידע רב ומפורט בנושאים רבים המאפשר את בחירת האינטגרציה הנכונה של התשתיות הנדרשות בחתך החברות השונות תוך התאמה לצרכים של מספר אגפי רכש שונים במשרד הביטחון, כולל בחירת הטכנולוגיות המנצחות לטווח של עשור במימון ובפיקוח ממשלתי (כדוגמה, צוין בהמלצות ועדת נגל שיש להכניס לתעשייה שימוש ברובוטים). ידע זה משתנה ומתעדכן כל הזמן ופוגש את בעיית מגבלות הידע של המתכנן המרכזי. מנגנון זה טומן בחובו גם סיכון של הקצאה לא אופטימלית של משאבים בדגש על השקעה ב ״טכנולוגיות הלא־נכונות״ מאותן סיבות.

בהצעה של הקמת המנהלת טמונה גם חשיפה גבוהה לסיכון של הטיות פוליטיות מעצם היותו גוף ממשלתי, שעלול להביא ל"קפיטליזם של מקורבים" (Crony Capitalism) עקב החשיפה הגדולה מאוד לתעשייה הביטחונית אשר תתחזק מאוד, על פי המלצת ועדת נגל, ותרצה להשפיע על המנהלת גם באמצעות המינויים בה. ברור גם שהממשלה תתערב ותמנה אישים פוליטיים לא־מקצועיים לתפקידי מפתח במנהלת, כפי שאנו רואים בגופים שונים בממשלה הנוכחית (בשנים 2025-2024).

על פי ההצעה, קיים גם סיכון ברור של השקעות ציבוריות גדולות, ללא תוצאות בטוחות, תופעה שממשלה בדרך כלל לא יודעת לנהל. אולם, בהקשר זה ניתן לומר, שהסיכון קיים באופן מובנה בפרויקטים טכנולוגיים מורכבים בכלל ובתעשייה הביטחונית בפרט, כך שלא ברור האם זה מגדיל את הסיכון הקיים מלכתחילה בתעשייה זו. עם זאת, השקעות ישירות במימון מלא עם פיקוח ממשלתי הדוק מגבירות את החשיפה לסיכון זה וניתן להקטין אותו באמצעות התנהגות מימונית שיתופית שתתואר בהצעה החלופית.

במקביל, ההצעה להקמת מנהלת בעלת סמכויות מתאימות ותפקידים אינטגרטיביים מטפלים בסיכון של חוסר קוהרנטיות אסטרטגית בין התעשיות השונות, המדינה והאקדמיה. עם זאת, עקב מגבלות הידע שצוין כאן, אפקטיביות מענה זה מוטלת בספק.

סיכון נוסף בהקמת המנהלת הינו הפגיעות שלה למאבקים בין־לאומיים. סיכון זה קיים עקב הנוכחות החזקה יותר הצפויה בשוק המכירות הנשק הבין־לאומי והגברת הביקורת על שימוש מאסיבי בתחמושת במלחמות ארוכות. מצד שני, הגדלת העצמאות של המנהלת מקטינה את יכולת התגובה מנגד של המבקרים ולכן יש מצד אחד הגדלת החשיפה לסיכון ומצד שני מענה לחלקים מסוימים בו.

סיכון נוסף, שלא הוזכר בששת החסרונות של מדיניות תעשייתית שציינתי מעלה, אבל קיים בהצעה של ועדת נגל, נגרם ע"י החיזוק הניכר של הבסיס התעשייתי ביטחוני שיהפוך למרכיב מרכזי בביטחון הלאומי ובצמיחה הכלכלית של המדינה. חיזוק זה יגדיל את הביקורת ואת החששות של הציבור מהתעשייה הביטחונית במובנים רבים.

הסיכון שכרוך בהשקעות ציבוריות גדולות ללא תוצאות בטוחות תלוי בהתנהלות התקציבית ובניהול הרכש של המנהלת. השקעות ישירות של המנהלת במימון מלא עם פיקוח מפורט חושף את המדיניות התעשייתית לסיכון הנובע מאי־ודאות ניכר בתוצרים של השקעות אלה. ניתן להקטין סיכון זה באמצעות התנהגות מימונית שיתופית שתתואר בהצעה החלופית שאתאר בהמשך.

להערכתי אפשר ונכון להקטין את החשיפות של המנהלת המוצעת לסיכונים באמצעות קווי מדיניות וכלים משלימים המטפלים באופן ישיר בסיכונים, מבלי לשנות באופן מהותי את הצעות ועדת נגל.

עיקרי ההצעה למדיניות וכלי מימוש משלימים להפחתת הסיכונים הגלומים בהצעת המדיניות של ועדת נגל לתעשייה הביטחונית

העיקרון הראשון המוצע הוא לאמץ כקו מדיניות משלים למדיניות שהציעה ועדת נגל מינימום התערבות בשוק. לכאורה, כשלי השוק המובנים שתיארנו במאפייני התעשייה הביטחונית מצדיקים התערבות, ועם זאת יש מקום רב לפעילות השוק בבחירת הטכנולוגיות והמוצרים המנצחים. בישראל נושא זה מועצם עקב היות השוק הביטחוני שוק מוכוון ייצוא (מעל 70%), ולכן הוא צריך להיות בעל מאפיינים תחרותיים בשוק העולמי – בטכנולוגיות, במוצרים, ובבעלויות. עיקרון זה כולל הימנעות מתכנון ארוך טווח מפורט מדי. גם כאשר נדרש לבצע את התכנון ואת האינטגרציה, יש לבצע זאת עם התעשיות תוך שמירה על דינמיות של השוק והתעשייה בהתאם לחידושים, לצרכים, להתפתחויות גאופוליטיות, וכדומה. עיקרון זה גם כולל השארת מרווחים להחלטות של התעשייה עצמה תוך יצירת מנגנונים הנועדים להטיל את האחריות העסקית על החברות באמצעות מימון משותף, עידוד שיתופי פעולה בין החברות, שימוש בקרנות הון סיכון חיצוניות, ועוד. שימוש במנגנוני השוק, גם אם באופן מוגבל, מקטין את הסיכון של מגבלות הידע על פי האייק, ובכך יש תרומה לא מבוטלת להקטנת סיכונים במימוש המדיניות.

הגברת התחרות. התחרות היא נשמת אפו של השוק החופשי. היזמות הינה הכוח המניע המרכזי בתהליכי השוק גם כאשר מדובר בשוק עם מגבלות. עידוד כניסת יזמים ומשקיעים חדשים תגדיל את התחרות, תייעל ותכניס ידע נוסף לשוק, ותוביל להשקעות ולמוצרים חדשים. פעילות מתמדת של יזמים מתקנת טעויות ומכווינה טוב יותר את השוק. בזכות פעולתם של היזמים, נחשפות ומנוצלות טעויות בשוק – תופעה המובילה לתיאום טוב יותר בין ההעדפות של המדינה או הלקוחות האחרים של התעשייה לבין מה שמיוצר בפועל. לכן, התחרות (והיזמות הנלווית לתחרות) היא כוח מייצב של השוק ועידודה מסייע להגברת העצמאות של התעשייה ככוח מייצב (קירזנר, 2020). הגברת התחרות ניתנת להשגה באמצעות תמריצים עסקיים בהתאם לצורך, גם לחברות קיימות וגם ליזמים חדשים, יחד עם הקטנת חסמי הכניסה, הקטנת הרגולציה ועידוד השקעות. תמריצים אלו יכולים להיות מס מופחת, זיכוי במס על השקעות, הבטחת רכש ארוך טווח, ועוד. נושאים אלו נשלטים היום על פי רוב ברגולציה הנוקשה של הייצוא הביטחוני הנקבעת ומפוקחת בידי אפ״י (אגף הפיקוח על הייצוא). הקטנת הרגולציה באמצעות הקלות, קיצור משך הטיפול, ובחינה מתמדת של שינויים נדרשים, יכולים להגדיל את הכדאיות ואת היכולת לפתח נכון ונבון את השוק הביטחוני.

הפרטה של התעשיות הממשלתיות. דו"ח ועדת פלד (1998), שהוגש לראש הממשלה ושר הביטחון, אהוד ברק, עסק בנושא זה בהקשר של התעשיות הביטחוניות הממשלתיות.[18] הוועדה המליצה לארגן מחדש את התעשיות הביטחוניות הממשלתיות והפרטיות: גוף אחד יכיל את המעבדות הלאומיות וגורמי המו"פ ויישאר בבעלות הממשלה; גוף שני יכלול את הגורמים היצרניים שניתן להפריטם; גוף שלישי, המייצר מערכות בעלות חשיבות אסטרטגית, יישאר בבעלות הממשלה (Shefi and Tishler, 2005). בהקשר זה ציין מנכ״ל משרד הביטחון האלוף בירן, כי משרד הביטחון אימץ את המלצת ועדת משה פלד לעתיד התעשיות הביטחוניות, לפיה עליהן להתאחד. "בטווח הרחוק", אמר בירן, "ימוזגו כלל התעשיות הביטחוניות בארץ לתעשייה אחת או לכל היותר שתיים[19] (Shefi and Tishler, 2005). נכון להיום, התעשייה הצבאית נמכרה לאלביט והפרטה חלקית של התעשייה האווירית נמצאת בתהליך בחינה. על פניו נראה שהמשך תהליכי ההפרטה יחזקו את התעשייה הביטחונית עקב הגדלת התחרותיות בשוק וטיפול בכשל השוק של זהות הבעלים והלקוח העיקרי בשוק.[20]

אולם, מבט בנעשה בעולם מגלה שנושא הבעלות הממשלתית על התעשייה הביטחונית אינו אחיד. צרפת, איטליה, ספרד והודו, לדוגמה, מחזיקות בבעלות על עיקר התעשייה הביטחונית שלהן. מחקר של גיל פנחס (2018) בנושא הבעלות מצביע על יתרונות וחסרונות לבעלות פרטית לעומת ממשלתית של התעשייה הביטחונית. התעשייה המופרטת יעילה יותר אולם התעשייה בבעלות ממשלתית מכוונת יותר לצורכי המדינה והצבא. מבט על התוצאות העסקיות ברבעון השלישי (האחרון שפורסם) של שלוש החברות הגדולות בישראל מראה ששתי החברות הממשלתיות (רפאל והתעשייה האווירית) הציגו ביחד צמיחה ממוצעת גבוהה יותר בהכנסות (22.82%) מאשר אלביט מערכות (14.28%), תוצאה היכולה להצביע על תמיכה במסקנות פנחס (2018) כי הדבר נובע מהקשר ההדוק יותר עם מערכת הביטחון הישראלית ויכולת מהירה יותר לספק מענה לצרכים מבצעיים דחופים. אולם התבוננות עמוקה יותר מראה שרפאל חתמה חוזים גדולים מאוד בנושא ההגנה האווירית עם מדינות זרות, וסביר שזו הסיבה לצמיחה הגבוהה בהכנסותיה (30.89%), בעוד שהגידול בהכנסות של התעשייה האווירית – 14.74% דומה לגידול בהכנסות אלביט. התרומה הכלכלית של הפרטה הופכת למשמעותית הרבה יותר כאשר לוקחים בחשבון את החיזוק הגדול שוועדת נגל ממליצה לבצע במנגנון הממשלתי. חיזוק זה יצריך את הגברת התחרות ובכך להקטין את הסיכונים הכרוכים בחיזוק הבירוקרטיה.

הקטנת עלויות של חברות ביטחוניות בעסקאות ייצוא. התעשייה הביטחונית בארץ מייצאת מעל 70% מתוצרתה, וכל מכירה כזו דורשת אישור מאגף הפיקוח על הייצוא (אפ״י) במשרד הביטחון. זו רגולציה בירוקרטית וסבוכה, כמעט בלתי אפשרית, ליצרנים קטנים ובינוניים, ובוודאי ליצרנים חדשים. צריך וניתן לעשות רבות על מנת להקל את הבירוקרטיה (ואת הרגולציה) של ייצוא ביטחוני, לפשט אותה ולקצר תהליכים בירוקרטיים ארוכים ומייגעים תוך שמירה על המטרות שלה. הקלה כזו יכולה להוות תמריץ משמעותי להגדלת הייצור והמלאים הביטחוניים בכל זמן נתון בארץ.

הקטנת העלויות של חברות ביטחוניות בעסקאות GTG. עסקאות GTG הן עסקאות בין מדינות שבהן התעשייה מבצעת את העסקה בחוזי רכש. היקף העסקאות הללו בישראל הוא גדול מאוד. לדוגמה, עסקת החץ עם גרמניה שנחתמה לפני כשנתיים. הנוהל של עסקאות GTG בישראל מעמיס עלויות רבות על החברות הביטחוניות בצורה של תמורות הנדרשות בעבור חתימת החוזה וביצועו, תופעה המקטינה באופן משמעותי את התמריץ לביצוע עסקאות כאלה. הקטנת התמורות הנדרשות מצד היבואן בחו"ל מהיצרן בישראל תתמרץ את התעשייה לייצא יותר.

הקמת קרן הון סיכון להשקעות במו״פ ביטחוני או דואלי. רעיון זה נידון כבר מספר שנים אך עדיין לא מומש בצורה מיטבית. הקרן צריכה להשקיע על בסיס הקריטריונים המקובלים בהון סיכון, תוך ניסיון למצות יוזמות של יצרנים ביטחוניים חדשים, ובהיקף גדול. מקור אפשרי יכול להיות מתקבולי הגז (קרן העושר).

מימון משותף של המדינה ושל התעשייה. כלי זה יוכל לשתף את האחריות להצלחה עם התעשייה שתשתמש בידע ובדינמיות של השוק כדי להגדיל את סיכויי ההצלחה של הייצור ושל הייצוא שלה.

קיצור תהליכים בירוקרטיים להקמת מפעלים, מנהור, וכדומה. קיצור זה יכול להיות מושג באמצעות הקמת תשתית בתוך בסיסי צה״ל, וכך לקבל אישורי תכנון בנוהל מקוצר מאוד, לקצר תהליכי אבטחה, אספקה, ועוד. נושא זה מקובל מאוד בארה״ב (מכונה GOCO). המדינה מקימה תשתיות והחברות הביטחוניות מתפעלות אותן. נוסף על כך ניתן גם לממן הקמת מפעלים ולתת מענקים במטרה לזרז תהליכים ולקצר הליכים בירוקרטיים.

שירות לאומי אזרחי בתעשיות הביטחוניות. סוגיית השוויון בנטל השירות בישראל הפכה להיות אחד הנושאים השנויים במחלוקת כאשר מצד אחד האוכלוסייה החרדית אינה רוצה לשרת בצבא עקב הצביון החילוני שלו וסיבות נוספות, ומהצד השני השירות האזרחי החלופי אינו תורם באופן ישיר לביטחון המדינה, ולכן איננו מצדיק את קיומו. שירות לאומי אזרחי בתעשייה הביטחונית, כפי שנהוג במדינות מסוימות, כגון דרום קוריאה וסינגפור, יכול להביא פתרון חלקי לסוגית השוויון בנטל ולסוגיית חוסר כוח אדם איכותי בתעשייה הביטחונית. פתרון זה יחייב שידוד מערכות בשירות הלאומי בישראל המבוסס על עמותות במקום העסקה ישירה של המדינה כנדרש משירות לאומי (סוגיה זו ראויה לדיון מעמיק נוסף). פתרון זה יותר רלוונטי במידה ונעבור לייצור סדרתי ולפתרונות כמותיים (many).[21]

הכשרה טכנולוגית. נושא זה זכה להתייחסות רבה עקב ירידה משמעותית במספר בתי הספר הטכנולוגיים בישראל (רשתות אורט, עמל, ועוד). יש צורך מובהק להגדיל את ההכשרה הטכנולוגית במערכת החינוך על מנת להגדיל את ההיצע של כוח האדם שיוכל לתמוך בתעשייה בכלל ובתעשייה הביטחונית בפרט.

איגודי עובדים ותנאי העסקה. תעשיות ביטחוניות ידועות באיגודי עובדים חזקים (בתעשייה האווירית, לדוגמה) אשר דואגים לתנאי התעסוקה שלהם. אולם הדור הנוכחי מחפש יותר ניידות בעבודה מאשר קביעות במקום אחד, ולכן יש לחשוב מחוץ לקופסה על תנאים מיוחדים לעובדים מוכשרים לזמן קצוב בתעשיות הביטחוניות תך שמירה מתמדת של מענה לצרכים המשתנים של העובדים ופיתוח הקריירה שלהם בדרכים לא מקובלות, כגון מסלולים מותאמים אישית של הכשרה פורמלית וצבירת ידע וניסיון בחברות פרטיות כולל בחו"ל.

הגברת אתוס העובדים בתעשייה. תהליך שיכול להיעשות באמצעות הוקרה מתאימה, תנאים ייחודיים, וכדומה. פעולות כאלו יגבירו את תחושת השייכות של העובדים לביטחון ישראל וסביר שיגבירו את אפקטיביות ויעילות העבודה, והייצור בעיקר, בתעשייה זו.

הכלים למימוש הרחבת תשתית הידע צריכים לעסוק בגיוס ידע מכל מי שיכול לתרום לכך בישראל ובעולם, כולל יצירת תנאים המעודדים יצירת ידע מתאים ושיתוף סטארט־אפים, שבדרך כלל לא נגישים למערכות גדולות, כדוגמת משרד הביטחון, והטמעתו באקדמיה ובתעשייה הביטחונית. לשם כך ניתן לעשות שימוש בכלים המגייסים את הקהל הרלוונטי (באמצעות האקטונים, קרונות הון סיכון, תחרויות סטארט־אפים, השקעות במו״פ באקדמיה ובתעשייה, וכדומה).[22]

כלי נוסף להרחבת הידע הרלבנטי בישראל הינו שיתופי פעולה בין־לאומיים בין מדינות, ישירות או באמצעות עידוד השתתפות ישראלים, באקדמיה ומחוצה לה, במחקרים בין־לאומיים.

סוגיה נוספת הינה ה־MOU עם ארה״ב שעוסק כיום בסיוע חוץ ובפרויקטים משותפים בנושא הגנה אווירית. חידוש הסכם זה אמור לקרות במשך תקופת הנשיאות הנוכחית של טראמפ. אמנם, טראמפ סולד מסיוע כספי למדינות אחרות (להוציא, אולי, ישראל), ולכן תחום זה נמצא בסיכון של אי־מימוש. ייתכן שניתן יהיה להמיר חלק מהסיוע האמריקאי בשת״פ טכנולוגי ומו״פ שהאמריקאים השקיעו בו רבות בשנים האחרונות, בתחומים, כמו בינה מלאכותית, מחשוב קוונטי, ועוד.

מטוס תובלה אמריקאי פורק משלוח ג'יפים ממוגנים בנתב״ג במהלך מלחמת התקומה, (מקור: אגף דוברות וקשרי ציבור של משרד הביטחון.).

המנגנון הארגוני וכלי מימוש משלימים להפחתת הסיכונים הגלומים בהצעת המדיניות של ועדת נגל לתעשייה הביטחונית

המבחן החשוב ביותר לבחינת ההצעה שלנו לשיפור ההצעה של ועדת נגל (להקים מנהלת) היא האם הכלים מממשים את ארבע המטרות של המדיניות שמציעה ועדת נגל, באפקטיביות דומה או טובה יותר. המנגנון הארגוני למימוש כלים אלו הינו המפתח להבנת האפקטיביות של הצעתנו. מתן סמכויות משמעותיות וכוללות לגוף כלשהו, כמו המנהלת שהציעה ועדת נגל, מוביל לחשיפה מוגברת של התעשייה לסיכונים שונים מחד גיסא ולניהול נושא מורכב לזמן ארוך, המחייב ניהול פרויקטלי מורכב במיוחד, מאידך גיסא. המנהלת שהוצעה דומה למנהלות הקיימות במפא״ת, אבל עם שוני מהותי עיקרי, לפיו הכפיפות היא למנכ״ל משהב"ט, ולכן סמכויות המנהלת נרחבות למדי.

בעיה דומה קיימת עם מנהלת המרכבה והרק״ם (מנת"ק), אולם פרויקט הרק״ם מתוחם הרבה יותר וקיימים בו איזונים נוספים עם צה״ל וזרוע היבשה המקטינים את ממדי הסיכון להטיות פוליטיות ולאי־יעילות כלכלית. בנוסף לכך, במנת"ק קיימת מחלקת פיתוח גדולה שאמונה על היבטי ידע שונים שלא מופיעה בהצעה של ועדת נגל ביחס למנהלת. לעומת זאת, ביזור התפקידים של המנהלת בין אגפי משהב"ט, שנראה כחלופה רלוונטית, יכול לפגוע באינטגרציה של התעשייה הביטחונית ובאפקטיביות של המדיניות בהשגת מטרותיה בתחום זה. בין שתי האפשרויות (מנהלת לעומת ביזור סמכויות באגפי משהב"ט), נראה שהצעת ועדת נגל היא נכונה, אבל מחייבת צמצום של הסמכויות ושל התפקידים של המנהלת ככל האפשר, מבלי לפגוע באפקטיביות שלה.

על מנת לצמצם ולבקר את סמכויות המנהלת מוצע כאן לבזר סמכויות ו/או להוסיף גורמים מאזנים שיביאו להפחתת סיכון ההטיה הפוליטית ואי־היעילות, יחד עם שמירה על אפקטיביות המנהלת. לדוגמה, אני מציע להקים ועדת היגוי המורכבת מנציגי כל האגפים הרלוונטיים במשהב"ט אשר תאשר את התוכניות השנתיות והרב־שנתיות של המנהלת, כתנאי לאישורן בידי מנכ"ל משהב"ט. נוסף על כך מוצע כי התפקיד לקידום השת״פ הבין־לאומי התעשייתי ינותק מהמנהלת ויוצב באגף הרלוונטי במשרד הביטחון (האגף המדיני־בטחוני). מהלכים אלו יסייעו גם להפחתת הסיכון של הקומפלקס הצבאי תעשייתי שתואר למעלה.

השוואת חשיפת הכלים המוצעים לסיכונים לכלים שהציעה ועדת נגל מפורטת בטבלה 5.

ראשית, ניתן לראות שכלים אלו מתמודדים טוב יותר עם הסיכון של מגבלות ידע של מתכנן מרכזי על פי העיקרון של מינימום התערבות בשוק, הגברת התחרות, שימוש בקרנות הון סיכון, ומימון משותף של המדינה ושל התעשייה (ללא ניהול מיקרו של המנהלת).

שנית, הוספת גורמים מאזנים וביזור סמכויות על פי העיקרון שצוין למעלה, מקטינים את הסיכון להטיות פוליטיות ולאי־יעילות כלכלית, ומקטינות, או לפחות לא מגבירות, את הסיכון של הקומפלקס הצבאי תעשייתי מעבר לקיים כיום.

שלישית, מימון משותף (תעשייה ומדינה), עידוד השקעות פרטיות, והקטנת עלויות (בעיקר בירוקרטיות), לחברות ביטחוניות (בעיקר בינוניות וקטנות) במקום השקעה ישירה של המדינה, מקטינות את הסיכון של בזבוז כספי ציבור. כלים אלו, יחד עם הגברת התחרות בשוק הרלבנטי מקטינים את הסיכון להקצאה לא אופטימלית של מקורות בדרך של בחירת ״טכנולוגיות לא נכונות״ עקב השיתוף של התעשיות בהחלטה באופן מלא (מימון משותף) וכניסת שחקנים נוספים לשוק.

לעומת זאת איננו מציעים שינוי בתחום הסיכונים של חוסר קוהרנטיות אסטרטגית ופגיעות למאבקים בין־לאומיים לעומת אלה הנמצאים בהצעת ועדת נגל.

בנושא כוח אדם, הכלים שבהצעה שלנו מוסיפים פוטנציאל (כדוגמת השירות הלאומי בתעשייה, הגברת האתוס, ועוד) ומגדילים בכך את האפקטיביות ואת היעילות של המדיניות התעשייתית שהציעה ועדת נגל.

סיכום

במאמר זה מנותחת המדיניות התעשייתית הביטחונית של ישראל על פי המלצות ועדת נגל לתקציב הביטחון ובניין הכוח, שהוגשו לראש הממשלה בסוף 2024.

במאמר בחנתי את המדיניות ואת הכלים למימושה של הצעת ועדת נגל (הקמת מנהלת) לעומת יתרונות וחסרונות המופיעים בדיון הציבורי על עקרונות מדיניות ציבורית תעשייתית בכלל וביטחונית בפרט.

נראה שמטרות המדיניות התעשייתית שהצגנו כאן עומדות בקנה אחד עם היתרונות של מדיניות תעשייתית, בעיקר בגין אופייה של התעשייה הביטחונית כתעשייה אסטרטגית בעלת כשלי שוק מובנים.

עם זאת הכלים שמציעה ועדה נגל למימוש מדיניותה חושפים אותה לסיכונים רבים אשר ניתן וכדאי לצמצם באמצעות התאמה של מדיניות זו עם כלים וקווי מדיניות משלימים שאליהם לא התייחסה ועדת נגל בהצעתה המקורית.

מאמר זה מציע כלים וקווי מדיניות משלימים הנותנים מענה ו/או מצמצמים את החשיפה של התעשייה הביטחונית לסיכונים, ובכך מגבירים את האפקטיביות ואת היעילות של מימוש המדיניות המוצעת. כלים וקווי מדיניות אלה מתבססים על הגדלת ההישענות על הידע ועל הדינמיות של השוק (הקטנת מגבלות הידע על פי הייאק), עידוד התחרות, הפרטה והקטנת העלויות, החסמים והרגולציה ליזמים, במקביל לשימוש בעידוד השקעות ומימון משותף של המדינה עם התעשייה (ללא ניהול מיקרו של הפרויקטים בידי המדינה).

להערכתנו, ביזור סמכויות והוספת גורמים מאזנים למנהלת שהציעה ועדת נגל יקטינו את הסיכונים של ההטיה הפוליטית, של אי־היעילות, ואת סיכון הקמת קומפלקס צבאי תעשייתי גדול מאד ללא פגיעה באפקטיביות שלו.

בין היתר, מאמר זה גם מציע כלים שיגדילו את האפקטיביות של ההמלצות בנושאי כוח אדם העוסקים בשירות לאומי אזרחי פוטנציאלי ובהגברת האתוס של התעשייה.

בשורה התחתונה, הוספת העקרונות המוצעים והתאמת הצעת ועדת נגל למוצע במסמך זה תגדיל את האפקטיביות של המדיניות התעשייתית הביטחונית ולמימוש הלקחים ממלחמת התקומה לתעשייה הביטחונית, באמצעות הגדלת הבקרה העצמאית של התעשייה, שרידות ורציפות תפקודה, יחד עם הגדלת הייצור הביטחוני, והידע והיכולת של התעשיה הביטחונית.

הערות שוליים:

[1] על פי ההערכות קיימים כ־85,000 איש המתפרנסים מתעשייה זו במעגל הרחב בסך הכול (אלפסי ושות׳, 2019).

[2] החלטה מספר מח/5 של ועדת שרים לענייני הפרטה מיום 19.11.2020.

[3] הפרסום הנפוץ ביותר של נתונים ביטחוניים הוא רשימת 100 החברות הביטחוניות הגדולות בעולם של ארגון SIPRI שהחל לפרסם נתונים אלה ב־1989.

[4] ראה, בין היתר, את תיאור שוק התעשייה הביטחונית הישראלית במסגרת שוק התעשייה הביטחונית בעולם במאמרים הבאים: Golde and Tishler, 2004; Shefi and Tishler, 2005.

[5] תופעה חדשה־יחסית נוספת הינה צמיחה של ישויות פרטיות ייעודיות שמייצרות ומספקות ביטחון במקום או נוסף על כוחות הביטחון המדינתיים. הישויות במגזר הפרטי שעוסקות באספקת ביטחון מכונות בספרות המקצועית ובתקשורת "חברות צבאיות פרטיות" (private military companies – PMC) או "חברות ביטחון פרטיות" (private security companies – PSC). הישויות שעוסקות באספקת ביטחון במגזר הפרטי מהוות את "תעשיית הביטחון הפרטית" (private security industry). תעשיית הביטחון הפרטית מוכרת שירותים במסגרת התקשרויות של מיקור חוץ לכוחות הביטחון של מדינות, אך גם מספקת ביטחון במישרין ללקוחות סופיים – לממשלות מאוימות בידי מתנגדים מקומיים, לגופים ממשלתיים אזרחיים, למוסדות בין־לאומיים, לארגונים לא־ממשלתיים (NGO's), לתאגידים עסקיים, למשקי בית וליחידים. המכנה המשותף לכל הלקוחות הסופיים האלה הוא שאינם מסתפקים, מסיבות שונות, בביטחון שמציעה המדינה. המדינה כבר איננה אפוא ספק יחיד של ביטחון, ונתח הולך וגדל שלו מסופק בידי חברות פרטיות באמצעות השוק (ליפשיץ, טרם פורסם). בחיבור זה לא אעסוק בתעשייה הפרטית הזו.

[6] בעשור האחרון גוברות הדוגמאות לשימוש בטכנולוגיה בכיוון ההפוך: קרי, מהעולם המסחרי־אזרחי לאמצעי לחימה, (פאגלין, 2019).

[7] מקובל להעריך את עליית המחירים בפקטור של 4 כל 10 שנים (חוק אוגוסטין).

[8] MANY – כאשר נערכת מתקפה בהיקף סד"כ שהוא פי עשרה עד פי מאה מהיקף הסד"כ המגן, וכאשר כל הכוח המרובה הזה מופעל בלוח זמנים קצר מאוד – היתרון של הריבוי (פי עשרה סדרי גודל) על האיכות, הוא מוחץ וחד משמעי (אסא ואחרים, 2024).

[9] לדוגמה, פכט וחמינס, 2025; טרכטנברג ואחרים, 2024; הצעה לתפיסת הביטחון של ישראל, מיינד ישראל, לא פורסם, 2025.

[10] היתרונות והחסרונות של מדיניות תעשייתית אקטיבית בארה"ב מפורטים בנספח.

[11] על קפיטליזם מקורבים ראה Mara, 2006; על נפוטיזם ראה Jones, 2012.

[12] לפירוט פוטנציאל הפגיעה בכלכלה ראה, לדוגמה, את מאמרו של פול קרוגמן, זוכה פרס נובל לכלכלה מ־1979.

[13] חברה יצרנית של פאנלים גליליים של תאי שמש שנחשב אז כטכנולוגיה פורצת דרך בתחום הסולארי ועקב כך קיבלה ערבות להלוואה בסך 535 מיליון דולר ממשרד האנרגיה האמריקאי, המקבלת הראשונה של ערבות להלוואה במסגרת תוכנית הגירוי הכלכלי של הנשיא ברק אובמה (חוק ההתאוששות וההשקעה מחדש האמריקאי משנת 2009). בין 2009 לאמצע 2011, מחיר הפוליסיליקון, המרכיב המרכזי ברוב הטכנולוגיות המתחרות, ירד בכ־89%. ירידה חדה זו גרמה לטכנולוגיית הסיגריות להיות חסרת יכולת להתחרות. תוכנית ההלוואה ספגה הפסד של 528 מיליון דולר.

[14] על פי קירזר (2020), השוק הוא זירה של פעילות מתמדת של יזמים, שמתקנים טעויות ומכוונים את השוק.

[15] לדוגמה, Globerman, 2024; Thierer and Haaland, 2021; Lincicome and Zhu, 2021.

[16] אחד האתגרים הגדולים של תעשייה ביטחונית הינו השמדת תחמושת מסוגים שונים, פגת תוקף, מבלי לפגוע ולזהם את הסביבה. במדינת ישראל אין מפעל סילוק ולכך יש השלכות ועלויות גבוהות לשינוע ו/או להטמנה הפוגעות ביכולת הייצור.

[17] הרבה מאוד תחמושת מיוצרת בישראל בקו ייצור מנתי. מעבר לייצור סדרתי מקצר מאוד את זמן הייצור ומגדיל את כמות הייצור.

[18] גלובס, ״ועדת פלד: התעשיות הביטחוניות הופכות מנכס לנטל - ויש להפריטן״, 16 בנובמבר 1999.

[19] גלובס, דרור מרום, ״בירן: היצוא הביטחוני ירד ב- 98 ל 1.5מיליארד דולר; צפוי לצמוח שוב רק בשנת 2000״, 8 באוקטובר 98.

[20] עם זאת צריך לשים לב שאינטרסים פרטיים לא עולים בקנה אחד בהכרח עם אינטרסים ביטחוניים וגאופוליטיים. וקיימת גם סכנה שהפרטה לגורם מחוץ למדינת ישראל יעלה את הסיכון להתערבות גורם זר (למשל, הפרטת נמל חיפה והעברה שלו לסינים) ומצריכים מנגנונים להסרה של הנושא, כגון הרגולציה האמריקאית על הרכב הדירקטוריון של חברות ביטחון או מניית זהב כמקובל בישראל.

[21] לשם המחשה, התעשייה האיראנית מתבססת על אסטרטגיית ה־many מול האיכות שלנו ולפי הערכה מסתפקת ב־60% מהאיכות. כ־30% מהמועסקים בתעשייה האיראנית מגויסים מהשירות הלאומי.

[22] מפא״ת עוסקת בכך רבות אולם להבנתי אפשר וצריך להרחיב זאת הרבה יתר.

רשימת המקורות:

- אזולאי, יובל (4 ביוני 2025). ״היצוא הביטחוני הישראלי הגיע לשיא של 15 מיליארד דולר ב-2024. הלקוחות העיקריות: מדינות אירופה״. כלכליסט.

- אלפסי, גיא, טישלר, אשר ומנוס, רוני (2019). ״ההשפעות האפשריות של שינוי המימון בדולר סיוע על מבנה החברות הביטחוניות בישראל״. בתוך: התעשייה הביטחונית בישראל והסיוע הביטחוני, בעריכת חדד ששון, פדלון תומר ואבן שמואל. מזכר 201, בהוצאת INSS, אוניברסיטת תל אביב, עמ׳ 77-61.

- אסא, חיים, גוטרמן, עופר, חדד, ששון, אמיתי, בועז, בן נון, יגאל, פרי, יורם, אחיקם, אורי וירום, אמיר (2024). תפיסת הביטחון הלאומי של ישראל. מכון אימפקט, תל אביב.

- האייק, פרידריך (2020). יומרה קטלנית, מדוע סוציאליזם לא יכול לעבוד. תרגום לעברית מאנגלית של הספר בשם זהה מ־1998, הוצאת שילוח, ישראל.

- היימן, גדי (2015). סופה של ידידות מופלאה, יחסי ישראל-צרפת בתקופת נשיאותו של דה גול, 1958 – 1967. ירושלים: י"ל מאגנס, האוניברסיטה העברית.

- ועדת נגל (31 בדצמבר 2024). הוועדה לתקציב מערכת הביטחון ולבניין הכוח.

- טישלר, אשר ופנחס, גיל (2019). ״אתגרי התעשייה הביטחונית הישראלית במסגרת השוק הביטחוני העולמי״. בתוך: התעשייה הביטחונית בישראל והסיוע הביטחוני, בעריכת חדד ששון, פדלון תומר ואבן שמואל. מזכר 201, בהוצאת המכון למחקרי ביטחון לאומי (INSS), אוניברסיטת תל אביב, עמ׳ 39-27.

- טרכטנברג, מנואל, חדד, ששון, שבתאי, הדס ויובל, רז (2024). תקציב הביטחון בעקבות מלחמת התקומה. מזכר 233, בהוצאת INSS, אוניברסיטת תל אביב.

- ליפשיץ, יעקב (2019). ״החשיבות האסטרטגית של התעשייה הביטחונית בישראל״. בתוך: התעשייה הביטחונית בישראל והסיוע הביטחוני. בעריכת חדד ששון, פדלון תומר ואבן שמואל. מזכר 201, בהוצאת המכון למחקרי ביטחון לאומי (INSS), אוניברסיטת תל אביב, עמ׳ 25-17.

- פאגלין, גיא (2019). ״מגמות חדשות המשפיעות על התעשייה הביטחונית״. בתוך: התעשייה הביטחונית בישראל והסיוע הביטחוני. בעריכת חדד ששון, פדלון תומר ואבן שמואל. מזכר 201, בהוצאת המכון למחקרי ביטחון לאומי (INSS), אוניברסיטת תל אביב, עמ' 101-89.

- קירזנר, מ׳ ישראל (2020). תחרות ויזמות. תרגום לעברית מאנגלית של הספר בשם זהה מ־1973, הוצאת השילוח, ישראל.

- פכט, איל וחימיניס, איתי (31 בדצמבר 2024). על אסטרטגיה ישראלית של מדיניות תעשייתית ביטחונית, מרכז דדו, צה״ל.

- Dvir, D. and Tishler, A. (2000). The changing role of the defense industry in Israel's industrial and technological development. Defense Analysis, 16(1), 33-51.

- Mara, Faccio (2006). "Politically Connected Firms". American Economic Review, 96(1), 369–386.

- Globerman, Steven (2024). Industrial Policy as Zombie Economics. Fraser Institute.

- Golde, Saar and Tishler, Asher (2004). "Security needs, arms exports, and the structure of the defense industry: determining the security level of countries". Journal of Conflict Resolution, 48(5), 672-698.

- Hartley, Keith (2017). The Economics of Arms. Newcastle: Agenda Publishing, pp. 41- 58

- Hadad Sasson (2019). "Is the Aid Agreement Essential for Israel? A Cost-Benefit Analysis". in Israel’s Defense Industry and US Security Aid. Ed. By Hadad, Sasson, Tomer Fadlon, and Shmuel Even, INSS memo 201, Tel Aviv.

- Jones, David (2012). The Politics of Nepotism: India and Beyond. Oxford University Press.

- Juhász, R., Lane, N., & Rodrik, D. (2024). "The new economics of industrial policy". Annual Review of Economics, 16(1), 213-242.

- Krugman, Paul (1979). "Increasing Returns, Monopolistic Competition, and International Trade." Journal of International Economics, 9(4), 469–479.

- Lincicome, Scott and Huan, Zhu (September 28, 2021). “Questioning Industrial Policy: Why Government Manufacturing Plans Are Ineffective and Unnecessary,” White Paper, Cato Institute, Washington, DC.

- Shefi, Yoad, and Tishler, Asher (2005). "The effects of the world defense industry and US military aid to Israel on the Israeli defense industry: A differentiated products model". Defence and Peace Economics, 16(6), 427-448.

- SIPRI, Trends in World Military Expenditure, Different years.

- Pinchas, G. (2018). “On the Optimal Ownership Type, Size and Structure of Israel’s Defense Industry”. Ph.D Thesis, Tel Aviv University.