סוגי הפנסיות שלכם ואיך תחשבו אותן?

עד סוף שנות ה-90 חל על עובדי המדינה וגופים ציבוריים הסדר הפנסיה התקציבית, אשר תוקצב ומומן במלואו ע"י הגוף המעסיק, תוך השתתפות מסוימת של הפרט בדמי ניהול חודשיים.

כאמור, גובה קצבת הפרישה של כל עובד בהסדר הפנסיה התקציבית נגזר מגובה המשכורת הקובעת שלו לקצבה. ככלל, העובד צובר זכות לקצבה בגובה 2% מהמשכורת הקובעת עבור כל שנת עבודה, עד לצבירה מקסימלית של 70% מהמשכורת הקובעת. בהמשך לכך, נהוג להוסיף על כך תוספות שונות, בהתאם למאפייני הארגון המעסיק והסכמי עבודה שחלים בו.

כך לדוגמה, עובד שמשכורתו הקובעת לפנסיה היא 15,000 ₪, שצבר ותק של 25 שנות עבודה יהיה זכאי לקצבה של 50% ממשכורותו הקובעת, בגובה 7,500 ₪. לכך התווספו רכיבים נוספים בהתאם לארגון המעסיק.

הסדר זה חל באופן דומה גם בצה"ל, ביחס למשרת קבע שהתחייב לראשונה לשירות קבע לפני ה-1 בינואר 2004, ושירת בקבע בהתאם להתחייבות זו (הקביעה האם משרת מסוים משתייך להסדר זה נעשית על ידי הגורמים הרלוונטיים בצה"ל).

משרת קבע בפנסיה תקציבית שהגיע לגיל הפרישה מצה"ל, יהיה זכאי לקצבת פרישה חודשית.

הסדר הפנסיה התקציבית בוטל בהדרגה וכלל המשק עבר למודל הפנסיה הצוברת.

פנסיה צוברת היא "תוכנית חסכון" לקצבה, כאשר כל חודש הפרט והמעסיק מפרישים אחוז קבוע למכשיר הפנסיוני אותו בחר העובד (לדוגמה – קרן פנסיה, ביטוח מנהלים, קופת גמל וכו'). הסכום שנצבר מושקע על ידי החברה המנהלת את המכשיר הפנסיוני, וצובר תשואות (רווחים שנובעים מהשקעת הכספים) לאורך השנים.

הסכום אשר ייצבר בקרן הפנסיה עד לפרישה, יתורגם לקצבה חודשית אשר תשולם לאחר פרישה מהעבודה בהתאם לגיל הפרישה הקבוע בחוק.

גם בצה"ל כמו במדינה, בוצע מעבר מפנסיה תקציבית לפנסיה צוברת, כך שכל מי שהתחייב לשירות קבע החל מה-1 בינואר 2004, שויך להסדר הפנסיה הצוברת.

למעלה מ-80% ממשרתי הקבע כיום משויכים להסדר הפנסיה הצוברת.

שיעור ההפרשה החודשי משכר הברוטו לפנסיה של המשרת בפנסיה צוברת בצה"ל הוא:

איך זה נראה בתלוש השכר שלך?

את שכר הברוטו לפנסיה ניתן לראות בנתונים הגולמיים שבתלוש השכר:

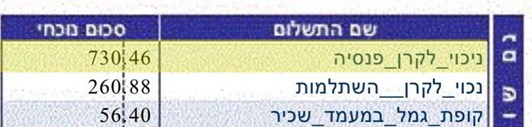

את ההפרשה לקרן הפנסיה ניתן לראות את בניכויים השוטפים:

את ההפרשה לקרן הפנסיה ע"י צה"ל ניתן לראות בנתונים הגולמיים:

בחירת קרן הפנסיה

כל משרת קבע בהסדר של פנסיה צוברת, בדומה לכל עובד, רשאי לבחור את קרן הפנסיה, אליה יופקדו כספי החיסכון הפנסיוני שלו (הפרשות המשרת והפרשות צה"ל).

קרן הפנסיה שנבחרה כקרן ברירת מחדל אליה מופרשים כספי החיסכון של משרתי צה"ל שלא בחרו באופן אקטיבי כלי חסכון אחר, היא "הראל פנסיה". דמי הניהול של קרן זו נמוכים ביחס לקיים בשוק.

באפשרותך לברר את היתרה הצבורה בקרן הפנסיה בכל רגע נתון, באמצעות פנייה לחברה המנהלת את קרן הפנסיה באמצעי התקשרות השונים.